Herr Maier besitzt die Druckerei "Druck&Frisch" und dieses Jahr sind sehr viele Aufträge eingegangen und erfolgreich abgeschlossen worden. Die Erträge von diesem Jahr betragen 500.000,00 €. Umsatzerlöse, die im Rahmen von Verkäufen an die einzelnen Kunden erzielt werden, Provisionen, Zinserträge von der Bank, Forderungen aus dem vorherigen Geschäftsjahr, all diese Beispiele gehören unter anderem zu den Erträgen eines Unternehmens. Leider kann Herr Maier die 500.000,00 € nicht direkt als Gewinn verbuchen, denn die Aufwendungen, die im Jahr aufgetreten sind müssen, auch noch berücksichtigt werden. Unsere Aufwendungen waren z.B. der Kauf von Papier, Druckerpatronen, Verbrauch an Roh- Hilfs- u. Betriebsstoffen, Löhne und Gehälter der Mitarbeiter, Mietaufwendungen, Steuern. Die ganzen Aufwendungen ergaben 200.000,00 €. Bis zum Jahresende sollten die Erträge höher sein als die Aufwendungen, denn dann wird ein Gewinn erwirtschaftet.

Gewinn

Ein Gewinn ist der Finanzielle Überschuss, der in einem bestimmten Zeitraum erzielt wird.

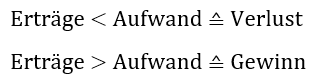

Wenn die Aufwendungen niedriger sind als die Erträge.

Was sagt der Gewinn eines Unternehmens aus?

Der Gewinn gibt an, wie viel das Unternehmen verdient hat, das heißt, wie viel Überschuss erzielt wurde. Die Ermittlung des Gewinns ist sehr wichtig für das interne Management und die externe Bewertung des Unternehmens.

Verlust

Verlust ist das negative Ergebnis der Differenz zwischen Aufwendungen und Erträgen.

Was sagt der Verlust eines Unternehmens aus?

Es ist passiert, ein Unternehmen hat im letzten Geschäftsjahr Verlust gemacht. Das kann verschiedenste Gründe haben, vielleicht sind manche Geschäfte nicht wie geplant abgelaufen, vielleicht kamen unerwartete Ausgaben auf das Unternehmen zu. Grundsätzlich ist ein Verlust ein Alarmsignal, dass das Unternehmen nicht rentabel gearbeitet hat. Mittel- bis langfristig kann so nicht gewirtschaftet werden, da das Unternehmen "sich nicht rechnet". Das Management ist gefragt schnell nachzubessern.

Wie berechnest du den Gewinn oder Verlust?

Um herauszufinden ob ein Unternehmen gut gewirtschaftet hat, rechnet man

Ertrag - Aufwand. Kommt ein positives Ergebnis raus handelt es sich um einen Gewinn, wenn ein negatives Ergebnis rauskommt, ist es ein Verlust.

Wie buchst du den Gewinn und den Verlust

Merke:

Du schließt die Aufwands- und Ertragskonten (5er,6er,7er Konten) auf dem GuV (Gewinn und Verlust) Konto ab

Das GuV-Konto wird über das Eigenkapital-Konto (Passivkonto) abgeschlossen, welches sich im Haben mehrt

Wurde ein Gewinn erwirtschaftet, wird der Jahresüberschuss auf die Haben-Seite des Eigenkapital-Kontos gebucht

Buchungssatz bei Gewinn: GuV-Konto an Eigenkapital

Da das Eigenkapital ein Passiv-Konto ist, werden die Abgänge auf der Soll-Seite gebucht. Wenn ein Verlust entstanden ist, handelt es sich logischerweise um einen Abgang

Buchungssatz bei Verlust: Eigenkapital an GuV-Konto

Buchungssatz bei Gewinn

8020 GuV (Gewinn und Verlust) an 3000 EK (Eigenkapital)

Buchungssatz bei Verlust

3000 EK (Eigenkapital) an 8020 GuV (Gewinn und Verlust)

Um Gewinn und Verlust genau zu verstehen, kannst du dir auch den Gewinn und Verlustrechnung Artikel druchlesen.

Quellen

- https://www.rechnungswesen-verstehen.de/gewinn-und-verlustrechnung/guv-konto-abschliessen.php#:~:text=Das%20GuV%2DKonto%20wird%20%C3%BCber,Seite%20des%20Eigenkapital%2DKontos%20gebucht.

- https://www.billomat.com/lexikon/a/aufwand/

- https://de.wikipedia.org/wiki/Ertrag

- https://www.gruenderszene.de/lexikon/begriffe/ertrag

- https://debitoor.de/lexikon/aufwand-und-ertrag

- https://www.rechnungswesen-verstehen.de/gewinn-und-verlustrechnung/guv-konto-abschliessen.php

- https://sevdesk.de/lexikon/bilanzverlust/

- http://www.wirtschaftslexikon24.com/d/verlust/verlust.htm

- https://debitoor.de/lexikon/gewinn#:~:text=Der%20Gewinn%20ist%20der%20%C3%9Cberschuss,einer%20bestimmten%20Periode%20erwirtschaftet%20wird.&text=Der%20Gewinn%20sagt%20aus%2C%20wie,f%C3%BCr%20die%20Unternehmensbewertung%20enorm%20wichtig.

- https://sevdesk.de/lexikon/jahresfehlbetrag/

- https://welt-der-bwl.de/Ertr%C3%A4ge-und-Aufwendungen#:~:text=Aufwendungen%20sind%20z.B.%20Zinszahlungen%2C%20Abschreibungen,Gewinn%20verringernd%20oder%20erh%C3%B6hend)%20ab.