Dieser Artikel befasst sich mit dem Einkauf. Dessen Buchungssatz wird anhand von Beispielen erläutert.

Der Einkauf ist die Summe aller operativen und strategischen Tätigkeiten eines privaten oder öffentlichen Unternehmens, die im Rahmen der Beschaffung von Werkstoffen, Waren, Betriebsmitteln und Dienstleistungen durchzuführen sind.

Der normale Einkaufs Buchungssatz

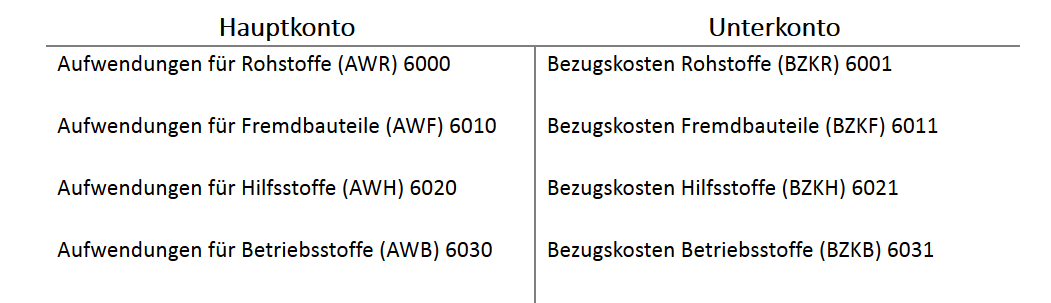

Buchungssatz für Bezugskosten

Bezugskosten werden in der Unternehmensbuchhaltung auch Beschaffungskosten genannt. Diese umfassen alle Kosten die im Zusammenhang mit der Beschaffung von Waren, Materialien und Fertigprodukten anfallen. Zu den Bezugskosten gehören unter anderem Fracht, Zoll, Rollgeld, Verpackung oder auch Transportversicherungen. Da sie den Einkaufspreis erhöhen, werden sie auf dem entsprechenden Unterkonto im Soll gebucht.

Die entsprechenden Unterkonten:

Buchungssatz:

Buchungssatz für Rabatte

Rabatte werden direkt vom Preis abgezogen und nicht separat gebucht.

Buchungssatz:

Buchungssatz für Rücksendungen

Wenn die Lieferung falsch ist oder das gekaufte Material Materialfehler aufweist, können wir es an den Lieferanten zurücksenden. Dann erhalten wir normalerweise eine Gutschrift über den Wert der zurückgegebenen Ware. Aus buchhalterischen Gründen wird dieser Datensatz durch Stornobuchung erfasst.

Buchungssatz:

Nachträgliche Preisnachlässe, wie der Bonus, oder der Skonto, werden erst nachträglich gewährt und daher als Nachlass verbucht.

Bonus Buchungssatz:

Skonto Buchungssatz:

Der Empfänger muss nach Erhalt der Ware, diese auf Mängel oder Beschädigung untersuchen. Wenn die Ware beschädigt, oder kaputt ist, muss der Käufer den Lieferanten unverzüglich darüber informieren, um Nachschub oder Preissenkung zu verlangen. Diesen Mangel bezeichnet man als Mängelrüge.

Buchungssatz:

Übungsaufgaben

Laden

Du hast noch nicht genug vom Thema?

Hier findest du noch weitere passende Inhalte zum Thema:

Artikel

Quellen

- https://www.isb.bayern.de/download/12185/kontenplan_2009_2010.pdf

- https://www.betriebswirtschaft-lernen.net/erklaerung/bezugskosten/

- https://www.wlw.de/de/inside-business/praxiswissen/lieferantenmanagement/lieferung-mangelhafter-ware