Es gibt viele verschiedene Arten von Steuern. Das Wort "Steuer" bedeutet soviel wie Stütze, Unterstützung oder Hilfe. Der Staat, an den die Steuern gehen, finanziert sich hauptsächlich aus ihnen. Steuern sind Abgaben von Bürgern oder Unternehmen in Form von Geldzahlungen. Steuerzahlungen sind verpflichtend.

Steuern:

sind Geldleistungen, die einmal oder kontinuierlich erhoben werden.

stellen keine Vergütung für vom Staat erbrachte Sonderleistungen dar

werden von einer öffentlich-rechtlichen Gemeinschaft erhoben, die auf der finanziellen Souveränität des Staates beruht.

werden im Allgemeinen erhoben, um Staatseinnahmen zu generieren, manchmal auch als Lenkungszweck

müssen allen auferlegt werden, bei denen der Tatbestand zutrifft, an den das Gesetz die Leistungspflicht knüpft

Zweck der Steuern

Die Steuererhebung dient drei bestimmten Zwecken:

Für was werden die Steuern verwendet?

Der Hauptzweck der Steuererhebung besteht darin, Einnahmen zur Deckung des Staatshaushalts zu erzielen. Steuereinnahmen werden auch zur Finanzierung staatlicher Aufgaben verwendet.

Wer muss Steuern bezahlen?

Personen, die ihren Aufenthaltsort in Deutschland haben

Es gibt aber auch Ausnahmen

Sind Beamte steuerpflichtig ?

Beamte sind steuerpflichtig, jedoch müssen sie weniger Sozialabgaben leisten

Wer ist nicht steuerpflichtig?

Personen deren Jahreseinkommen weniger als 9.744€ (stand 2021) beträgt

Arbeitslose (Hartz IV Empfänger)

die nicht in Deutschland sesshaft sind

Zahlen alle gleich viele Steuern?

Nein, jemand der mehr verdient, zahlt mehr Steuern als jemand der weniger verdient

Welche Arten von Steuern gibt es?

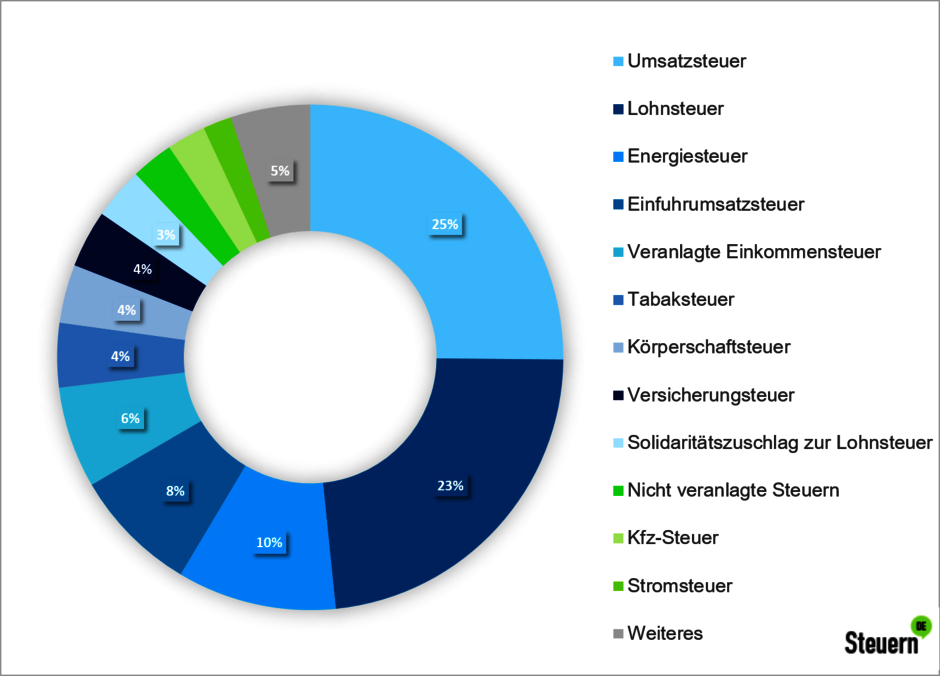

Es gibt insgesamt ca. 40 verschiedene Steuerarten in Deutschland, hier sind einige Beispiele genauer erklärt:

Oder hier die "Steuerspirale 2020" vom "Bundesministerium der Finanzen".

Sind Steuern zweckgebunden?

Steuern dürfen nicht zweckgebunden sein, da alle Einnahmen an den Staat gehen und unabhängig von der Art der Steuer, für alle Ausgaben finanziert werden.

Du hast noch nicht genug vom Thema?

Hier findest du noch weitere passende Inhalte zum Thema:

Artikel

- Hundesteuer

- Grundsätze der Besteuerung

- Einkommensteuer

- Lohnsteuer

- Umsatzsteuer

- Kirchensteuer

- Kraftfahrzeugsteuer

- Gewerbesteuer

- Erbschaftssteuer

Quellen

- https://studentensteuererklaerung.de/ratgeber-steuern/wofuer-zahlen-wir-steuern

- https://www.spiegel.de/consent-a-?targetUrl=https%3A%2F%2Fwww.spiegel.de%2Fwirtschaft%2Fsoziales%2Fsteuern-warum-und-wofuer-zahlen-wir-abgaben-die-wichtigsten-fakten-a-1151693.html&ref=https%3A%2F%2Fwww.google.com%2F

- https://www.financiallifepark.at/de/geld-und-so/warum-zahlen-wir-steuern-geld-und-so

- https://www.bundesfinanzministerium.de/Content/DE/Standardartikel/Themen/Steuern/Weitere_Informationen/steuern.html#:~:text=Insgesamt%20gibt%20es%20in%20Deutschland,Ware%20oder%20Dienstleistung%20enthalten%20sind.

- https://www.rechnungswesen-verstehen.de/steuern/steuerarten.php

- https://www.ines-scholz.de/aktuelles/steuern-kurz-erklaert-die-10-wichtigsten-steuerarten

- https://www.wirtschaftundschule.de/unterrichtsmaterialien/staat-und-wirtschaftspolitik/hintergrundtext/die-wichtigsten-steuern-fuer-privatpersonen-und-unternehmen/

- https://www.t-online.de/finanzen/geld-vorsorge/steuern/id_68654260/steuerpflicht-wer-zur-steuerzahlung-verpflichtet-ist.html#:~:text=Jeder%20B%C3%BCrger%20in%20Deutschland%20ist,Sie%20die%20Steuern%20geltend%20machen.

- https://www.zum.de/Faecher/kurse/boeing/udb/recht/Steuern-Einteilung.pdf

- https://www.buchhaltung-einfach-sicher.de/gewerbesteuer

- https://www.allianzdirect.de/kfz-versicherung/kfz-steuer-ratgeber/#:~:text=Die%20Kfz%2DSteuer%20ist%20eine,aufzukommen%2C%20die%20sie%20verursacht%20haben

- https://www.haushaltssteuerung.de/lexikon-gewerbesteuer.html